5G通信,人工智能,物联网,无人驾驶,AR/VR,消费电子领域将形成一个紧密联系的整体像互联网浪潮一样走进新时代。

在A股市场上,前期的5G,半导体芯片将只是一个预热。后期伴随着技术创新成果应用的逐步实现,将形成一波以科技股引领的行情。

在结构性行情中提前布局产业链投资机会,看清新科技股的浪潮,就能在未来赢取暴利的机会。

FPC柔性线路板:继半导体后下一个电子时代的最大受益者

新科技时代,半导体号称电子时代的粮食,而柔性线路板同样如此。新的科技产品和服务终端带来大量的电子元器件的确定性需求,尤其是大量应用于消费电子的FPC。

FPC柔性电路提供优良的电性能,能满足更小型和更高密度安装的设计需要,可大大缩小电子产品的体积和重量,适用电子产品向高密度、小型化、高可靠方向发展的需要。因此,FPC板在航天、军事、移动通讯、手提电脑、计算机外设、PDA、数字相机等领域或产品上得到了广泛的应用。而最大的应用就在自动驾驶和未来的5G.

自动驾驶:目前一辆汽车上FPC用量在100片以上,液晶屏、触摸屏、GPS定位系统、摄像头等都要用到FPC。随着传统汽车经过ADAS逐渐向自动驾驶过渡,以及新能源汽车的推广,汽车电子渗透率不断提高;预计未来功能将更加丰富,并由高端型不断向中低端渗透。本世纪初,电子元件仅占汽车总成本的30%;截止至2030年,其占比将达到50%。

5G通讯设备:万物互联AR/VR技术的发展,苹果手机的创新,以及华为等国产品牌崛起,成为未来移动智能终端的增长点,FPC或将成为最大获益者。FPC的轻薄性、可挠性与消费电子产品契合度最高,是其首选的连接器件。

FPC前景广阔,国内厂商潜力巨大

在电子行业,FPC和PCB可以说是电子产品的输血管道。尤其是FPC在电子设备轻薄化、微型化、可穿戴化、可折叠化的趋势下,柔性电路板FPC具有配线密度高、轻薄、可弯曲、可立体组装的优点,和市场发展趋势配适度高,需求日益旺盛。

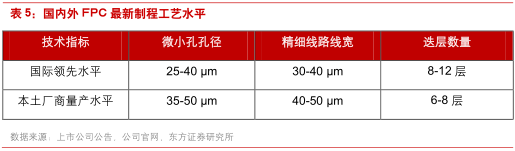

而目前国内厂商技术水平还有很大上升空间,FPC技术工艺水平体现在细小孔加工技术、微米级线路布线技术、FPC迭层技术等三个方面。

目前,国际领先的规模量产水平已经达到了微小孔孔径25-40μm,30-40μm线宽和8-12层的迭层量级,整体上看本土厂商的技术水平落后一档,但领先企业已具备与国际接轨的先进技术工艺,其中上达电子孔径极限技术已经达到25μm,弘信电子的储备技术也已经达到国际规模量产水平。

未来,FPC产品或将精细化尺寸推向极致。日本旗胜正在申请专利的超微细FPC产品孔径已经达到10μm,最小间距达到25μm。

虽然如此,国内厂商正在快速崛起,中国大陆地区FPC产值不断上升,占全球比例已达到50%,从竞争格局来看,韩美日企业占据行业主导地位。作为重要的电子生产技术,国家一直以来处于扶植态度,打破外部垄断形势。

近期东山精密并购美国FPC大厂MFLX,成为一流梯队中唯一一家国内的FPC大厂。市场需求叠加产业转移正面影响,在充足资金的支持下,本土企业逐渐向高端FPC产品靠拢,有望快速跻身国际一流水平。

从上游来看,FCCL(挠性覆铜板)占整个FPC产品成本的40-50%左右,中国大陆以21%产值占比位居全球第三,同时FPC加工工艺复杂,对设备要求既多又高,基本由国外垄断。我国本土的材料和设备企业在国际竞争中正在寻求突破,未来随着FPC上游产业链国产化链条逐渐打通,将大大提升本土FPC企业在成本端的竞争力。而从下游来看,iPhone8创新力度大,出货前景乐观,产业链内本土FPC厂商将直接受益,同时国产智能手机市场份额的持续提升也将正向传导至国内FPC企业。

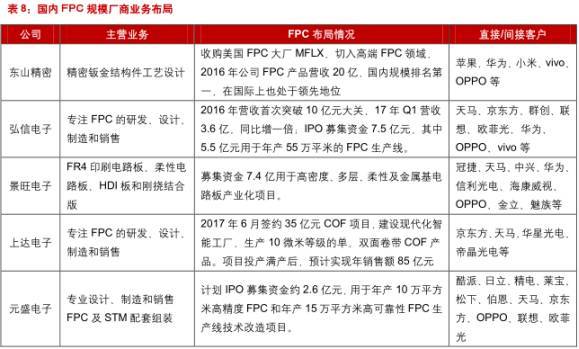

与FPC有关的上下游上市企业众多,应用领域广泛。

(数据来源:东方证券,不包含所有相关企业)

(数据来源:东方证券,不包含所有相关企业)

以自动驾驶,5G通讯为代表新科技时代已经来临,就如2001年的互联网时代,2012年的移动物联网,趋势一旦形成,势不可当。新科技时代最大受益者FPC行业,正站在电子时代的风口,未来值得我们期待。

Copyright © 2021 深圳市民搏鸿通电子有限公司 版权所有